2025年の大半、アルトコインの保有者は待ち続けていた。ビットコインが12万6000ドル近くまで上昇し過去最高値を更新する様子を見守り、過去に必ず訪れた“回転”とアルトコインの急騰──辛抱に報いる爆発的な上昇の季節を期待していた。しかし、その日は訪れなかった。

イン・トゥ・ザ・クリプトバース創業者のベンジャミン・コーエン氏は、驚かなかった。同氏は起きている現象に名前を付け、すべてが一変した。

「今回のサイクルは、熱狂ではなく無関心でビットコインが天井を付けたサイクルである」

この一言が、2025年のサイクルを説明する上で、どの価格目標やオンチェーン指標よりも多くを物語っている。その理由を理解するためには、4つのチャートのデータを追う必要がある。SNSセンチメント、市場構造、そして世界マクロ経済の最深部まで。

見かけは普段通り、しかし違った天井

ビットコインは従来通りの動きを見せた。半減期翌年の第4四半期にピークを付け、過去すべての4年サイクルに一貫性。当初は何も問題なく見えた。しかし、よく見ると決定的に異なる点があった。

コーエン氏の“ソーシャルメトリクス・ヒストリカルリスクチャート”が、その状況を一目で示している。同チャートは、各時点のSNSでの盛り上がり度合いでビットコインの価格履歴に色分けを施す──高い場合は赤やオレンジ、低い場合は青色などで示す。

2017年と2021年は、ビットコインが真っ赤やオレンジに染まるほど、SNS上の関心がピークに到達。個人投資家が殺到し、暗号資産の話題が巷に溢れていた。

2025年は、過去最高値を付けたそのとき、チャートには冷たい青色が現れていた。価格が天井に達した瞬間、SNSでの関心度は歴史的な低水準だった。

個人投資家による熱狂も、主流メディアによる大々的な報道も新たな資金流入もなかった。静かで、ほとんど誰にも気付かれない天井──コーエン氏が「無関心」と定義する現象だった。

「2017年と2021年は熱狂で天井を付け、その結果として高リスク資産、つまりアルトコインへの回転が起きた。しかし無関心で天井を付けると、その回転自体が起きなくなる」

過去に同様の現象が起きたのは2019年のみ。この事実からすべてが始まる。

ベンジャミン・コーエン氏:なぜ「無関心」がアルトコインシーズンを殺すのか

熱狂が渦巻くサイクルでは、お決まりのシナリオが展開される。ビットコインが天井を打ち、早期参入者が利益確定。その資金が高リスク資産(アルトコイン)へと回転する。高揚した大衆が次のチャンスを求めて買いに回る──機械的にアルトシーズンが訪れる。

無関心がその仕組みを完全に壊す。ビットコインが盛り上がりでなく無感動な空気の中で天井を付けた際、大衆による回転は生じない。

例年ならアルトコインの高騰を支えるはずの個人投資家による波は現れず、新規の買いが加わらない限りアルトコインは下落しか道がない。

コーエン氏は次のように率直に語る。

「無関心で天井を付けた場合──2019年のように──回転は起きない。その理由は、アルトコインを売る相手がもういないからだ」

その結果はアルトコインの時価総額チャートに明確に表れる。ビットコイン高騰後の“急速な回転”を想定していた投資家の予想を裏切り、現れたのはより痛みを伴う展開──緩やかで止むことのない下落。弱気相場だけでなくサイクル全体で、アルトコインはビットコインに劣後し続けた。ブルラン最中も、終了後も。

これは偶然や不運ではない。今回のサイクルが進行したマクロ環境に起因する必然。

マクロ環境:2019年と2025年が示す同じ現実

多くの暗号資産アナリストは、ビットコインを半減期やオンチェーンの動向だけで成立する独立したエコシステムとして扱う。しかしコーエン氏は、それは全体の半分にすぎないと指摘する。

世界規模のビジネスサイクル──経済成長、後期のストレス、リセッションのリズム──は、「ビットコインがいつ天井を打つか」ではなく、天井到達時に投資家が「どう振る舞うか」を左右する。

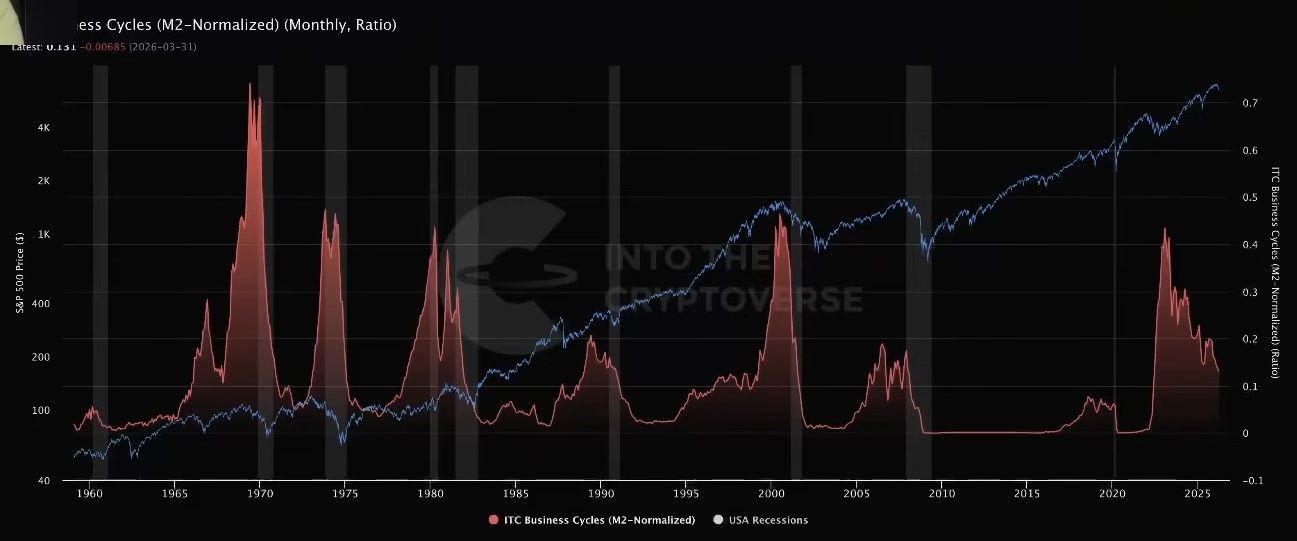

同氏の「ビジネスサイクルチャート」は、S&P500の推移・失業率・金利・インフレ率・マネーサプライ(M2)を複合的に正規化して作成。視覚的にその主張を示す。

ビットコイン黎明期から2019年ごろまで、マクロ環境はビジネスサイクルの初期段階──2008年金融危機からの回復期にあった。投資家心理は構造的にリスク選好が強く、株式からビットコイン、そしてアルトコインへとリスクをとって資金を移動させていた。

ビジネスサイクル終盤局面ではリスク選好が反転する。投資家はリスクを取りに行かず、リスクから手を引く。資金は高品質な資産へ集約される。暗号資産業界で言えば、ビットコインへの資金集中であり、アルトコインではない。これが2019年と2025年の両方で、ビットコインが上昇する局面でもアルトコインからビットコインへの資金流出が起きた理由である。マクロ環境は、アルトコイン保有者が期待したローテーションとは逆に働いた。

「今回のサイクルがこれまでと違うように感じられるのは、これはビジネスサイクルの終盤局面だからだ。そしてアルトコインがローテーションなくビットコインに流出したビジネスサイクル終盤局面は、実は2019年フェーズだけだった」

流動性リスクチャートも、もう1つの裏付けを与える。流動性リスクは現在0.789で、「極めてタイト」なゾーンにある。この状況は2008年の金融危機や2018~2019年の局面とほぼ一致する。流動性がひっ迫する環境では、投資家は投機的資産を追い求めない。資本が安全資産へ退避する局面である。

2019年と2025年の対比はさらに奥深い。2019年はビットコインが6月に天井を打ち、量的引き締めが8月に終了した。2025年はビットコインが10月に天井を打ち、12月に量的引き締めが終了した。パターンも間隔も同じで、規模だけが大きくなっている。

「今起きていることは、2019年に起きたことの大規模バージョンにすぎない。すべてがぴったり重なっている」

今後のベンジャミン・コーエン氏の展望

2019年との類似は完璧な地図ではないが、最も誠実な参考指標である。4年周期は維持されている。ビットコインは従来のタイミングで天井をつけ、過去の例通りピークからほぼ1年後に底打ちする見通しだ。したがって、今回のサイクルのボトムは2026年10月が基本シナリオとなる。

今回のサイクルで、これまで以上に明確になったのは、暗号資産市場は孤立していないという事実である。ビジネスサイクル、流動性環境、投資家のリスク選好は単なる背景ではなく、暗号資産の意思決定そのものを左右する環境といえる。サイクル初期ではリスク選好の高まりがアルトコイン相場を押し上げる。

サイクル終盤では、リスク選好の後退がアルトコインを取り残す。

ベンジャミン・コーエン氏の考察は、単なる弱気予想ではない。このサイクルがなぜ他と違って見えたのか、マクロ環境を理解する投資家にとって決して予想外ではなかった理由を解き明かすフレームワークである。

「アルトコイン・シーズン」は失敗したのではない。初めから訪れるはずがなかった。今回の環境、今回のサイクルにおいては。